Dapatkah Laporan Laba Rugi Standar Menjadi Perbandingan Dengan Laporan Laba Rugi Barang

Apakah nilai penjualan pada laporan laba rugi standar dapat disamakan dengan nilai penjualan pada laporan laba rugi barang. Terkait hal tersebut maka nilainya belum tentu sama karena pada laporan laba rugi barang tidak mencakup transaksi retur penjualan sedangkan nilai penjualan pada laporan laba rugi standar termasuk mencakup transaksi retur penjualan.

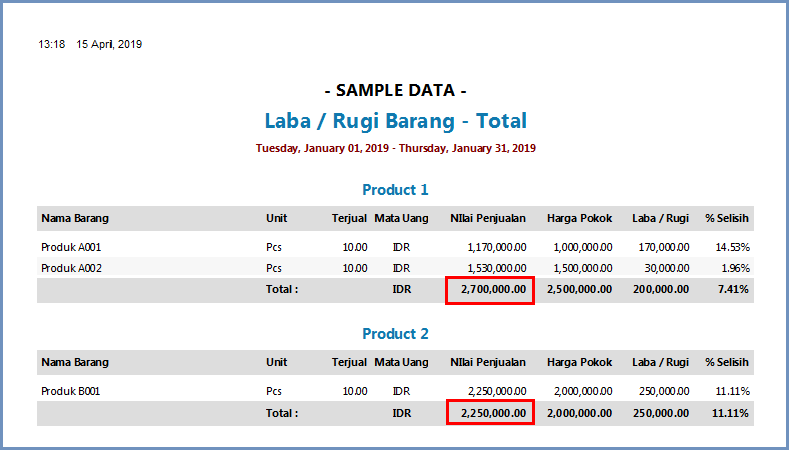

Dibawah ini contoh perbandingan laporan laba rugi standar dengan laba rugi barang.

1. Pada tanggal 2 Januari 2019 Terdapat penjualan yang terdiri dari 3 item masing-masing dijual 10 Pcs yaitu :

Produk A001 dengan subtotal : 1,170,000

Produk A002 dengan subtotal : 1,530,000

Kedua produk tersebut ada pada kelompok persediaan 1 sehingga jika di jumlah menjadi : 2,700,000

Sedangkan item ketiga adalah Produk B001 dimana produk tersebut masuk kedalam kelompok Persediaan 2 dengan jumlah : 2,250,000

Dalam penjualan tersebut masing-masing item dikenakan pajak dan terdapat diskon final 1%.

2. Selanjutnya pada tanggal 3 Januari 2019 terdapat transaksi retur penjualan untuk produk A001 sebanyak 1 Pcs dengan nilai : 117,000 sedangkan produk B001

sebanyak 1 Pcs dengan nilai 225,000.

3. Dari dua transaksi diatas maka dapat disimpulkan untuk nilai penjualan kelompok 1 / sales #1 adalah : Rp. 2,700,000 dikurangi retur penjualan kelompok 1 : 117,000

sehingga total penjualan kelompok 1 / sales # 1 adalah : 2,583,000.

Sedangkan untuk nilai penjualan kelompok 2 / sales # 2 adalah : Rp. 2,250,000 dikurangi retur penjualan kelompok 2 : 225,000 sehingga total penjualan kelompok 1

atau sales # 1 adalah : 2,025,000. Nilai-nilai tersebut sudah sesuai dengan nilai penjualan pada laporan keuangan Laba Rugi - Standar.

4. Apabila dilihat dari segi laporan barang, maka hasil nilai yang ditampilkan adalah nilai penjualan sebelum dikurangi retur penjualan.

Related Articles

Dapatkah Nilai Penjualan Pada Laporan Laba Rugi dan Laporan Barang Terjual Dijadikan Perbandingan

Apakah nilai penjualan pada laporan laba rugi dapat dijadikan perbandingan dengan nilai penjualan pada laporan barang terjual. Terkait hal tersebut, apabila akun penjualan tersebut hanya digunakan oleh akun penting penjualan pada data produk dan ...Dapatkah Nilai Penjualan di Laporan Laba Rugi dan Laporan Penjualan Dijadikan Perbandingan

Apabila anda ingin membandingkan antara laporan laba rugi standar dengan laporan penjualan rangkuman, maka hasilnya belum tentu sama. Hal tersebut dikarenakan terdapat komponen-komponen pada penginputan penjualan yang tidak masuk pada laporan laba ...Laporan Laba Rugi Year To Date Pada Zahir Accounting 6

Laporan Laba Rugi Years To Date adalah laporan yang digunakan untuk membadingkan nilai laba rugi pada tahun berjalan dengan nilai laba rugi bulan berjalan. Pada program zahir accounting laporan ini terdapat 2 kolom nilai yaitu : 1. Saldo Pada kolom ...Cara Menghitung Hpp Pada Transaksi Produksi Yang Mengunakan Bobot Dengan Pembobotan Standar

Modul Produksi dipergunakan untuk mencatat transaksi produksi yang melibatkan bahan baku, biaya overhead dan biaya pendukung lainnya untuk membentuk barang jadi. Dalam modul tersebut terdapat opsi pembobotan yang digunakan untuk menentukan proporsi ...Memisahkan Laporan Barang Konsinyasi Dengan Non Konsinyasi.

Fasilitas konsinyasi digunakan untuk pencatatan penerimaan barang konsinyasi dan retur barang konsinyasi. karena perlakuan penerimaan barang konsinyasi berbeda dengan perlakuan barang dagangan pada umumnya, maka untuk penerimaan dan retur barang ...